반도체를 제조하는 70세의 비상장기업 A대표는 요즘 반도체 호황으로 매출과 이익이 성장하면서 사전에 「가업승계 주식에 대한 증여세 과세특례」를 활용하려 하고 있다. 문제는 사후관리 요건이 「가업상속공제」처럼 ‘고용유지’나 ‘사업용 자산 처분제한’등 까다로운 요건인지가 궁금하다.

결론적으로 「가업승계 주식에 대한 증여세 과세특례」 사후관리 요건은 「가업상속공제」보다 훨씬 적고 수월하다.

「가업승계 주식에 대한 증여세 과세특례」 사후관리 요건은 다음과 같다.

첫째, 가업 주식을 증여받은 수증자가 증여세 신고기한까지 가업에 종사하지 아니하거나 증여일로부터 5년 이내에 대표이사에 취임하지 아니하거나 증여일로부터 7년까지 대표이사직을 유지하지 아니하는 경우이다.

기존에 가업에 종사하지 않고 있더라도 증여세 신고기한까지 가업에 종사해야 하며 5년 이내 대표이사에 취임해야 한다. 기존에 부모님이 대표이사인 경우 가업의 경영을 위해 부모님과 함께 공동대표나 각자대표도 가능하다.

둘째, 증여받은 날로부터 7년 이내 가업에 종사하지 아니하거나 가업을 휴업(실적이 없는 경우 포함) 또는 폐업하는 경우이다.

다음과 같은 경우 정당한 사유에 해당되어 증여세를 추징하지 않는다.

수증자가 법률에 따른 병역의무의 이행, 질병의 요양, 취학 상 형편 등으로 가업에 직접 종사할 수 없는 부득이한 경우이다.

셋째, 주식 등을 증여받은 수증자의 지분이 감소하는 경우이다.

다음과 같은 경우 정당한 사유에 해당되어 증여세를 추징하지 않는다.

① 합병·분할 등 조직변경이나 상장요건에 따른 처분으로서 수증자가 최대주주 등에 해당하는 경우

② 시설투자·사업규모의 확장 등에 따른 유상증자를 하면서 수증자의 특수관계인 외의 자에게 신주를 배정하기 위하여 실권하는 경우로서 수증자가 최대주주 등에 해당하는 경우

「가업승계 주식에 대한 증여세 과세특례」는 세 가지 사후관리 요건만 7년간 지키면 된다.

장점대비 사후관리 요건이 간단하고 지키기 어렵지 않다.

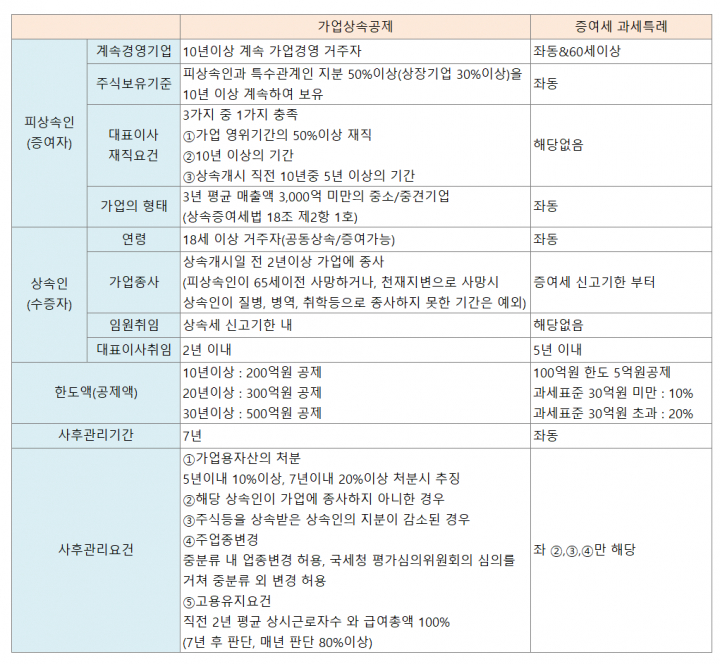

가업승계 지원제도 중 「가업상속공제」와 「가업승계 주식에 대한 증여세 과세특례」제도의 차이점을 정리해 보겠다.

「손자병법」에 ‘전쟁에서 싸우지 않고 이기는 것이 최선이다’라는 말이 있듯이 가업승계 절세전략 또한 세금(비용) 또는 노력을 최소화 할 수 있는 전략이 최선이다.

가업승계 지원제도 중 「가업승계 주식에 대한 증여세 과세특례」가 증여세를 최소화하고 어렵지 않은 사후관리로 가업승계 절세전략 중 가장 먼저 고려해야 할 전략이 아닌가 생각된다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이

- [최성환의 세무상식] 「가업승계 주식에 대한 증여세 과세특례」 정확히 알고 활용하자 ②

- [최성환의 세무상식] 「가업승계 주식에 대한 증여세 과세특례」 정확히 알고 활용하자 ①

- [최성환의 세무상식] 창업자금에 대한 증여세 과세특례 활용법

- [최성환의 세무상식] 상속세 어떻게 준비하고 계십니까?

- [최성환의 세무상식] 가업승계도 정기검진(장기간 로드맵)이 필요하다

- [최성환의 세무상식] ‘가업승계’와 ‘유언장의 역할’에 대해 정확히 알고 활용하자

- [최성환의 세무상식] ‘가업상속 연부연납 특례’ 정확히 알고 활용하자

- [최성환의 세무상식] 개인유사법인의 유보소득 과세에 대한 소회

- [최성환의 세무상식] 가업상속공제 정확히 알고 활용하자

- [최성환의 세무상식] 가업상속공제 정확히 알고 활용하기

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야할 것들 ①

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야 할 것들 ② - ‘가족헌장’

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야 할 것들 ③