「가업승계 주식에 대한 증여세 과세특례」의 적용요건에 대하여 알아보자.

첫째, 적용대상기업은 아래와 같다.

① 3년 평균 매출액 3,000억원 미만의 종소/중견기업이다.(상속증여세법 18조 제2항 1호)

※ 3년 평균 매출액은 단독회사 매출액 기준이다.

자회사(실질적/형식적 지배회사)의 연결매출액은 제외한 매출을 말한다.

둘째, 수증자의 요건은 다음과 같다.

① 증여일 현재 18세 이상이고 거주자인 자녀

② 가업 주식을 증여받은 수증자 또는 그 배우자가 증여세 신고기한(증여일의 말일부터 3개월)까지 가업에 종사하고, 증여일로부터 5년 이내에 대표이사에 취임

③ 2인 이상이 가업을 승계하는 경우 가업승계자 모두에게 특례 적용

* 2019.12.31. 이전 증여받는 경우에는 1인만 특례 적용 가능

특히, 2020년 이후 다수의 자녀에게 특례를 적용할 경우 세금계산은 어떻게 될까?

결론부터 말하자면, 자녀 1인과 자녀 다수가 특례를 적용할 경우 증여받는 금액 합이 동일할 경우 세금도 동일하다.

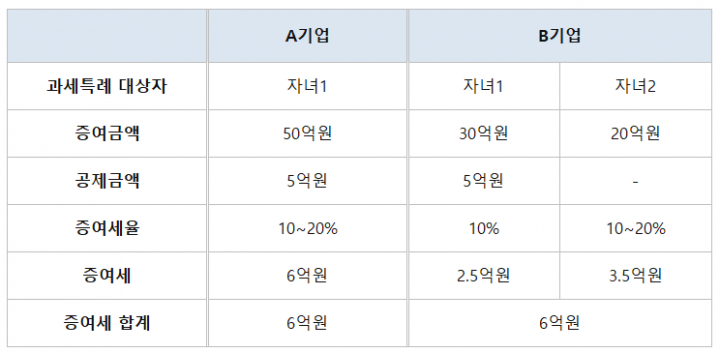

예를 들어, A기업은 자녀 1인에게 50억원, B기업은 자녀2인 각각 30억원과 20억원 합산 50억원을 증여세 과세특례를 적용할 경우 아래와 같이 세금은 동일하다.

결국, 일반증여의 경우 총 증여가액이 동일할 경우 자녀가 여러 명이 받을수록 수증자별로 증여세가 부과되기 때문에 증여세가 줄지만, 「가업승계 주식에 대한 증여세 과세특례」는 세금혜택을 공평하게 주기 위해 증여자의 증여금액 기준으로 세금이 결정된다.

셋째, 증여자의 요건이다.

① 가업주식의 증여일 현재 중소기업 등인 가업을 10년 이상 계속 경영한 60세 이상의 부모(증여 당시 부모가 사망한 경우에는 그 사망한 부모의 부모를 포함)이어야 한다.

② 10년 이상 계속하여 경영한 중소기업 등으로서 증여자와 그의 친족 등 특수 관계에 있는 자의 주식 등을 합해 해당 법인의 발행주식 총수 또는 출자총액의 100분의 50(상장법인은 100분의 30) 이상의 주식 등을 10년 이상 계속 보유해야 한다.

위의 적용요건에 해당해 「가업승계 주식에 대한 증여세 과세특례」 활용할 경우

세부 내용에 대해 알아둬야 한다.

하나, 증여세 과세 시 가업 주식 등의 가액 중 가업자산상당액에 대한 증여세의 과세가액(100억원 한도)에서 5억원을 공제한 후, 10%(과세표준이 30억원을 초과하는 경우 그 초과금액에 대해서는 20%)세율을 적용해 증여세를 계산한다.(조세특례 제한법 30조의6 ①항)

가업자산상당액이란 가업상속공제 시 가업상속재산과 동일하게 아래 산식에 의해 계산한다.

(상속증여세법 시행령 15조 ⑤항 2 내용요약)

※ 가업자산상당액 : 증여한 주식가액 × (1 - 업무무관 자산가 액 / 총 자산가 액)

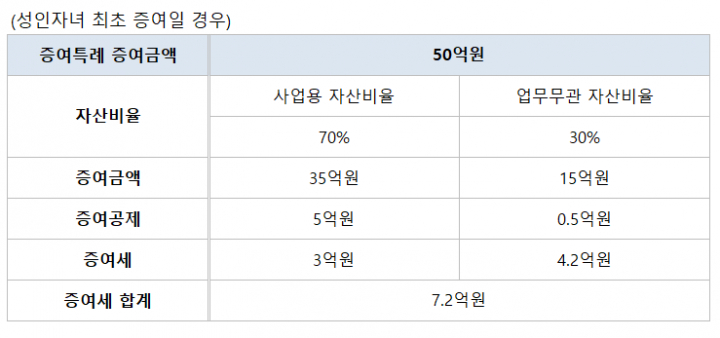

예를 들어, 대상기업의 총자산대비 업무무관자산비율이 30%인 기업의 가업승계 사전증여특례증여금액이 최초 50억원 일 경우 세금계산은 아래와 같다.

업무무관자산비율이 0일 경우 50억원 증여특례 적용 시 증여세가 6억원 인 경우와 비교하면 증여세가 1.2억원 정도 높다. 업무무관자산비율이 높으면 높을수록 증여세가 높아지기 때문에 사전에 검토를 하고 실행에 옮겨야 한다.

둘, 가업승계 과세특례를 받은 증여세는 신고세액공제(3%)가 없다.

위 계산식에서 과세특례 35억 원에 대한 증여세 3억 원은 신고세액공제를 받지 못하지만, 과세특례를 적용받지 못한 증여금액 15억 원의 증여세 4.2억 원은 신고세액공제를 받을 수 있다.

셋, 가업승계 과세특례를 받은 증여세도 연부연납이 가능하다.

넷, 증여세 과세특례가 적용된 주식 등과 일반증여재산(증여세 과세특례가 적용된 주식 등 외의 재산)은 합산하지 아니한다.

※ 가업승계 주식은 가업승계 주식대로 합산하며, 10년 이내 일반증여재산은 일반 증여재산대로 합산

다섯, 증여세 특례대상인 주식 등을 증여받은 후 상속이 개시되는 경우 상속개시일 현재 가업상속 요건(대표이사 재직요건 제외)을 모두 갖춘 경우에는 가업상속공제도 받을 수 있다.

결국, 상속개시 시점에 사전증여 특례를 받은 주식은 기간과 상관없이 상속재산에 증여 시점 가액으로 합산되며, 가업상속공제 적용요건에 해당해 가업상속공제를 신청한 경우 상속재산에서 공제한다.

사후관리요건이나 기타 고려해야 할 사항은 다음 기고문에서 자세히 알아보겠다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이

- [최성환의 세무상식] 「가업승계 주식에 대한 증여세 과세특례」 정확히 알고 활용하자 ①

- [최성환의 세무상식] 창업자금에 대한 증여세 과세특례 활용법

- [최성환의 세무상식] 상속세 어떻게 준비하고 계십니까?

- [최성환의 세무상식] 가업승계도 정기검진(장기간 로드맵)이 필요하다

- [최성환의 세무상식] ‘가업승계’와 ‘유언장의 역할’에 대해 정확히 알고 활용하자

- [최성환의 세무상식] ‘가업상속 연부연납 특례’ 정확히 알고 활용하자

- [최성환의 세무상식] 개인유사법인의 유보소득 과세에 대한 소회

- [최성환의 세무상식] 가업상속공제 정확히 알고 활용하자

- [최성환의 세무상식] 가업상속공제 정확히 알고 활용하기

- [최성환의 세무상식] 가업승계 지원제도 정확히 알고 활용하자

- [최성환의 세무상식] 「가업승계 주식에 대한 증여세 과세특례」 정확히 알고 활용하자③

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야할 것들 ①

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야 할 것들 ② - ‘가족헌장’

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야 할 것들 ③