60대 중반, 제조업을 30년간 이끌어 온 창업 1세대 A기업 대표는 가업상속을 포기하고 회사 매각을 고민하고 있다. 가업상속공제를 활용해 상속세 부담을 낮추고 싶어도 업무무관자산 및 가업상속공제 한도액 초과분에 대한 상속세가 상당하기 때문이다.

매년 법인이 수익으로 나누어 내면 부담이 덜 하겠지만, 개인 자산이나 법인의 유보 현금이 충분치 않아 상속세 납부 부담이 너무 커서 자녀에게 가업을 물려주기가 어렵다.

이런 기업들이 ‘가업상속재산에 대한 상속세 연부연납 특례’를 활용하면 가업상속 재산에 대한 상속세를 최장 20년에 걸쳐 분할해 납부할 수 있다.

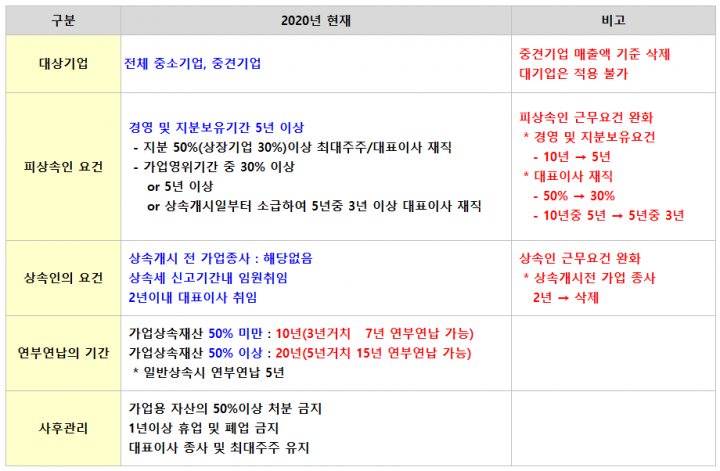

가업상속재산에 대한 상속세 연부연납 제도는 2016년에 신설돼 최장 15년에 걸쳐 상속세를 장기간 납부할 수 있도록 시행됐다. 이후 그 기간을 최장 20년으로 확대했으나, 대상 기업의 조건이 “가업상속공제” 요건과 동일하고 어려워서 관심을 끌지 못했다.

그랬던 연부연납 제도가 2020년 1월 1일 자로 개정세법에 요건이 완화됐다.

주요 내용을 정리해보면,

첫째, 대상기업이 확대됐다.

대기업 및 소비성 서비스업을 제외한 모든 중소 및 중견기업이 적용가능하다. 2019년까지는 가업상속공제 대상 기업과 동일한 3년 평균 매출액 3,000억원 이하 기업만 해당했으나, 매출액 기준이 삭제됐다.

결국, 가업상속공제 여부를 떠나 가업상속공제를 받지 않더라도, 대기업만 아니면 최장 20년에 걸쳐 1.8%의 가산 금리와 함께 상속세를 나누어 낼 수 있다.

둘째, 피상속인의 경영 및 지분보유 기간이 10년에서 5년으로 축소됐다.

지분율 기준은 종전 최대 주주(상장 30%, 비상장 50% 이상) 요건 10년 이상 유지에서 5년 이상으로 개정됐다.

창업, M&A, 합병 및 증자로 최대주주요건을 갖추고 5년 이상 경과했다면, 가업상속공제와 상관없이 최대 20년 상속세 연부연납이 가능하다.

셋째, 피상속인의 대표이사 재직요건이 축소됐다.

종전 가업 영위 기간 중 50% 이상 or 10년 이상 or 상속개시 전 10년 중 5년 이상에서 가업 영위 기간 중 30% or 5년 이상 or 상속개시 전 5년 중 3년 이상으로 개정됐다.

넷째, 상속인 요건이 완화됐다.

종전 상속인은 상속개시 전 2년 이상 가업에 종사해야 하고, 상속세 신고기한 내에 임원으로 취임해야 하며, 2년 이내에 대표이사에 취임해야 했다. 현재는 상속개시 전 2년 이상 가업 종사 요건은 삭제됐다.

상속개시 전 가업에 종사하지 않아도 상속세 신고기한 내에 임원으로 취임하고 2년 이내에 대표이사로 취임하면 가능하다.

가업상속재산가액이 피상속인의 총 상속재산가액의 차지하는 비율에 따라 10년에서 최장 20년까지 상속세를 나누어 낼 수 있다. 단, 연부연납에 따른 가산금(연 1.8%)이 발생한다.

상속세 납부 예시는 아래와 같다.

1) 상속재산 중 가업상속재산의 비율이 50% 미만인 경우에는 연부연납 허가 후 10년간 분할 납부(3년간 거치 가능)

① 연부연납 허가 후 3년 거치 후 7년 동안 매년 상속세 8/1씩 분할 납부

② 연부연납 허가 후 10년간 매년 1/11씩 분할 납부

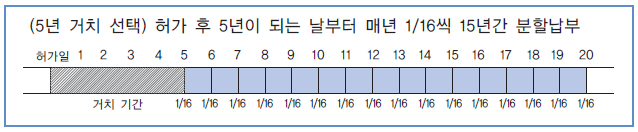

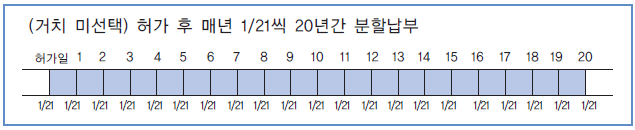

2) 상속재산 중 가업상속재산의 비율이 50% 이상인 경우에는 연부연납 허가 후 20년간 분할 납부(5년간 거치 가능)

① 연부연납 허가 후 5년 거치 후 15년 동안 매년 상속세 1/16씩 분할 납부

② 연부연납 허가 후 20년간 매년 1/21씩 분할 납부

물론, 가업상속재산에 대해서만 해당하며 가업과 관련 없는 상속재산은 5년 동안 6회에 걸쳐 분할납부 할 수 있다.

예를 들어 가업상속공제를 받지 않는 B회사의 경우

총 상속재산 500억원(100%) = 가업재산 400억원(80%) + 개인재산 100억원(20%)

납부할 상속세는 약 230억원이다. 연부연납을 활용한다면? (가산금 연1.8% 고려하지 않음)

① 가업재산에 대한 상속세 : 184억원(20년 연부연납)

- 184억원/21 = 8.8억원

② 일반상속에 대한 상속세 : 46억원(5년 연부연납)

- 46억원/6 = 7.7억원

이처럼, 가업상속공제 활용 여부와 관계없이 대기업을 제외한 모든 기업은 과도한 상속세 부담을 ‘가업상속재산에 대한 상속세 연부연납 특례’를 활용해 장기간에 걸쳐 상속세 유동성을 분산한다면 가업상속에 대한 부담을 상당히 줄일 수 있다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이

- [최성환의 세무상식] 개인유사법인의 유보소득 과세에 대한 소회

- [최성환의 세무상식] 가업상속공제 정확히 알고 활용하자

- [최성환의 세무상식] 가업상속공제 정확히 알고 활용하기

- [최성환의 세무상식] 가업승계 지원제도 정확히 알고 활용하자

- [최성환의 세무상식] 미국, 세금을 정확히 알고 떠나자!

- [최성환의 세무상식] 대표이사 퇴직금, 많이 받는 것이 세금에 유리할까?

- [최성환의 세무상식] ‘가업승계’와 ‘유언장의 역할’에 대해 정확히 알고 활용하자

- [최성환의 세무상식] 가업승계도 정기검진(장기간 로드맵)이 필요하다

- [최성환의 세무상식] 상속세 어떻게 준비하고 계십니까?

- [최성환의 세무상식] 창업자금에 대한 증여세 과세특례 활용법

- [최성환의 세무상식] 「가업승계 주식에 대한 증여세 과세특례」 정확히 알고 활용하자 ②

- [최성환의 세무상식] 「가업승계 주식에 대한 증여세 과세특례」 정확히 알고 활용하자③

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야할 것들 ①

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야 할 것들 ② - ‘가족헌장’

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야 할 것들 ③