1년 전 특수건설 A기업을 운영하는 60대의 대표님 부부와 상담을 하게 됐다.

대표님 부부에게는 아들 2명이 있는데, 큰아들은 A기업에서 근무하고 있으나 작은아들은 건설업종에 관심이 없어 IT분야의 대기업에 근무 중이다.

큰아들에게는 가업승계를 통해 A기업을 물려주면 되는데 IT 분야에서 자신의 사업을 하고 싶어 하는 작은아들에게는 어떠한 지원을 어떻게 해줘야 하는지 작은아들의 창업에 도움이 될 방법이 없는지 고민 중이다.

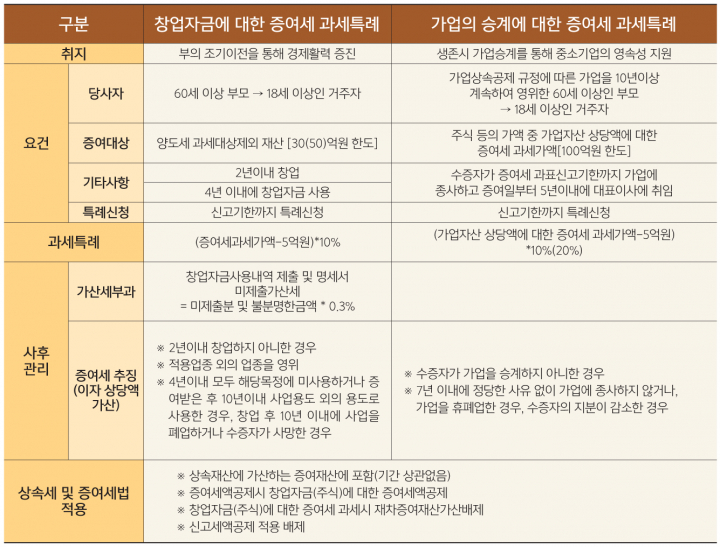

이런 경우, 활용할 수 있는 가업승계 지원제도 중 하나가 「창업자금에 대한 증여세 과세특례」제도이다.

창업자금에 대한 증여세 과세특례 요건은 다음과 같다.

첫째, 60세 이상 부모가 18세 이상 자녀에게 30억원 또는 50억원 한도까지 창업자금을 증여하면 5억원까지는 세금이 없고 30억원까지는 10%, 일정요건(창업 후 5년간 신규고용창출이 10명 이상일 경우)50억원까지 20%의 증여세만 납부하면 된다.

둘째, 창업에 해당하는 “업종”은 [조세특례제한법 제6조 제3항]에 열거한 중소기업에 한한다.

대표적으로 도소매업, 여객운송업, 부동산임대업 등과 유흥주점 등 개별소비세법상 과세유흥업 등은 제외한다. 따라서, 사전에 창업자금을 줄 수 있는 업종인지 세밀하게 확인할 필요가 있다.

셋째, “창업“에 해당하지 않는 사항으로 합병, 분할, 현물출자 또는 사업의 양수를 통해 종전 사업을 승계하거나 종전의 사업에 사용되던 자산을 인수 또는 매입해 같은 종류의 사업을 하는 경우, 거주자가 하던 사업을 법인으로 전환해 새로운 법인을 설립하는 경우, 폐업 후 동종의 사업을 다시 개시하는 경우, 다른 업종을 추가하는 등 새로운 사업을 최초로 개시하는 것으로 보기 곤란한 경우에는 활용이 불가능하다. 단 사업 확장의 경우는 창업으로 본다.

물론, 사후관리 요건도 있다.

첫째, 증여받은 날로부터 2년 이내 중소기업을 창업해야 한다.

둘째, 증여받은 날로부터 4년 이내에 창업자금을 모두 해당 목적에 사용해야 한다.

셋째, 증여받은 후 10년 이내 휴업, 폐업이 불가하고, 창업자금을 사업목적에 사용해야 한다.

A기업은 오랜 기간 검증된 사업을 하고 있고, 언제든지 대표(父)의 조력을 받을 수 있어 가업상속 공제를 활용하더라도 사후관리 위반에 대한 리스크만 해결하면 A기업의 영속성은 가능하다.

그러나, 작은아들은 「창업자금에 대한 증여세 과세특례」를 통해 창업하는 경우, 기존사업을 전체 또는 일부 승계할 수 없고, A기업이 활용했던 사업을 전혀 활용할 수 없는 순수 창업이어야 가능하다.

그러므로, 「창업자금에 대한 증여세 과세특례」를 활용해서 적은 증여세로 창업자금을 증여해도 사업을 폐업하거나, 기존 증여금액보다 창업한 중소기업의 가치가 작아지면, 안하니만 못한 제도가 돼 버리는 문제가 발생한다.

자녀가 창업에 대한 열의와 자질이 있고, 충분한 시간을 두고 부모나 훌륭한 멘토를 연결해 준비한다면 「창업자금에 대한 증여세 과세특례」 제도도 좋은 가업승계 지원제도라 할 수 있다.

「창업자금에 대한 증여세 과세특례」는 한 번에 많은 창업자금을 증여하면 안 된다.

자녀가 창업에 필요한 자금의 필요시점에 따라, 창업의 진척도를 검토하며 창업자금을 여러 차례 나눠 증여하는 것이 리스크를 줄이는 데 도움이 될 것이다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이

- [최성환의 세무상식] 상속세 어떻게 준비하고 계십니까?

- [최성환의 세무상식] 가업승계도 정기검진(장기간 로드맵)이 필요하다

- [최성환의 세무상식] ‘가업승계’와 ‘유언장의 역할’에 대해 정확히 알고 활용하자

- [최성환의 세무상식] ‘가업상속 연부연납 특례’ 정확히 알고 활용하자

- [최성환의 세무상식] 개인유사법인의 유보소득 과세에 대한 소회

- [최성환의 세무상식] 가업상속공제 정확히 알고 활용하자

- [최성환의 세무상식] 가업상속공제 정확히 알고 활용하기

- [최성환의 세무상식] 가업승계 지원제도 정확히 알고 활용하자

- [최성환의 세무상식] 미국, 세금을 정확히 알고 떠나자!

- [최성환의 세무상식] 대표이사 퇴직금, 많이 받는 것이 세금에 유리할까?

- [최성환의 세무상식] 「가업승계 주식에 대한 증여세 과세특례」 정확히 알고 활용하자 ②

- [최성환의 세무상식] 「가업승계 주식에 대한 증여세 과세특례」 정확히 알고 활용하자③

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야할 것들 ①

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야 할 것들 ② - ‘가족헌장’

- [최성환의 세무상식] 100년 가업승계를 위해 반드시 점검해야 할 것들 ③