A기업 회장은 신재생에너지 사업을 30년간 해온 중견기업 대표이다.

아들이 2명 있으며 모두 회사에서 업무를 맡아 근무하고 있다. 향후 회사의 가치가 상승할 것으로 예상돼 사전에 증여하고자 하는데 세금을 절세하면서 자녀 모두에게 줄 수 있는 방법이 있는지를 문의했다.

결론부터 말하자면 가업승계 지원제도 중 요즘 가장 많이 활용하고 있는 「가업승계 주식에 대한 증여세 과세특례」 제도를 활용하면 가능하다.

2020년 세법개정으로 「가업승계 주식에 대한 증여세 과세특례」 대상 수증자가 1인에서 2인 이상으로 변경됐다. 가업승계지원제도 중 「가업승계 주식에 대한 증여세 과세특례」제도는 100억원까지 증여가 가능하기에, 필자는 사업용자산비율 등 여건이 된다면 적극 활용하기를 장려한다.

그럼, 「가업승계 주식에 대한 증여세 과세특례」의 장점을 알아보자

첫째, 일반증여보다 세금이 적다.

100억원 증여 시 일반증여는 세금이 42억원 가까이 되지만 「가업승계 주식에 대한 증여세 과세특례」는 16.5억원이다. 약 25억원을 절감하면서 주식을 증여할 수 있는데, 이는 적용되는 증여세율이 아래와 같이 다르기 때문이다.

둘째, 100억원 한도로 기간과 상관없이 다수에 걸쳐 실행할 수 있다.

기업의 주식 가치가 계속 상승한다면 한 번에 많은 금액을 할 수도 있지만, 기업가치의 상승 여부가 불확실하거나 수증자인 자녀가 세금납부 재원 문제 등 여러 가지 문제로 증여금액을 나눠야 할 경우가 있다.

예를 들면 5억원을 1차 증여 시 위의 표와 같이 세금은 없다. 이후 25억원의 2차 증여를 하면 10%인 2.5억원의 증여세가 발생한다. 20억원을 3차 증여를 하면 20%인 4억원의 증여세를 납부해야 한다. 아직도 20%의 세율적용이 가능한 50억원의 잔여 한도는 남아있다.

셋째, 수증자가 2인 이상도 가능하다. (2020년 이후부터 가능)

기업에서 자녀 2명이 열심히 일하고 있는데 한 자녀에게만 증여하기가 어려울 경우 2020년부터 2명 이상도 가능하다. 그러나, 일반증여처럼 수증자가 여러명이라고 해서 세금이 줄지는 않는다.

이 제도는 일반증여처럼 수증자에 따라 증여세를 계산하지 않고 상속세와 유사하게 증여자의 증여금액을 합산해 증여세를 계산한다.

예를 들면, 큰 자녀에게 30억원의 증여세 과세특례를 활용하면 증여세는 2.5억원이 발생한다. 그런데, 큰 자녀에게 15억원, 둘째 자녀에게 15억원의 증여를 한다면 큰 자녀는 증여세가 1억원이고, 둘째 자녀는 1.5억원의 증여세로 합이 2.5억원이 된다.

넷째, 주식 가치를 고정화하는 효과가 있다.

「가업승계 주식에 대한 증여세 과세특례」는 세금혜택을 주는 대신, 증여 기간과 상관없이 무조건 상속재산에 합산한다. 주식가지 상승이 확실한 기업의 경우 적은 세금으로 많은 주식을 증여함으로써 상속세 부담을 축소할 수 있다.

실제 필자가 진행했던 2019년 10월 상장회사 B기업은 「가업승계 주식에 대한 증여세 과세특례」를 활용해 약 100억원의 주식을 주당 9,000원대로 증여(9,000원*1,000,000주)했고 현재 B기업의 주당 가액은 2만원이 훌쩍 넘는다. 추후 상속이 개시돼 주당 10만원이 되더라도, 2019년에 증여한 100만 주는 9,000원으로 기증여재산에 합산해, 상승하는 주식 가치를 사전에 고정시키는 효과가 있다.

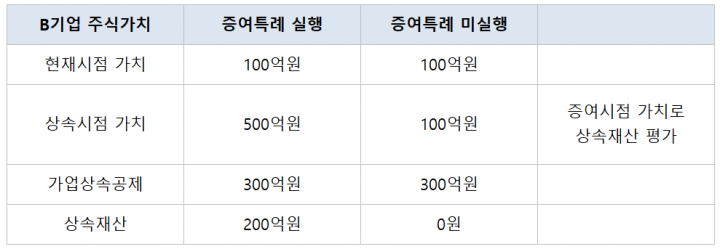

예를 들면, 가업 영위 기간이 25년 된 B기업의 경우 100억원 증여 특례 주식이 향후 상속 개시 시점에서 500억원이 됐다면, 가업상속공제를 신청할 경우 증여 특례를 활용하지 않는 기업의 가업상속공제 300억원을 공제하더라도 200억원에 대한 상속세 100억원을 납부해야 하지만, 증여 특례 주식은 증여 시점 가치인 100억원의 상속재산에서 가업상속공제 300억원을 공제하면 상속재산과 상속세는 “0”이다.

다섯째, 「가업승계 주식에 대한 사전증여특례」주식은 상속개시 시점에 「가업상속」와 「일반상속」중에 선택 할 수 있다.

위 “네 번째” 내용에서 증여세 과세특례를 활용한 100억 원의 주식이 상속개시 시점에도 100억원일 경우 상속인들은 「가업상속공제」제도를 활용해 상속세를 절세할 수 있지만 상속개시 후 “7년간 사후관리” 요건을 갖추기가 어려워서 자유롭게 기업을 운영하고자 일반상속을 선택해 상속재산 100억원에 대한 상속세 50억원 납부를 선택할 수도 있다.

여섯째, 「가업승계 주식에 대한 사전증여특례」 사후관리 요건이 간편하다.

「가업상속공제」 제도는 임금총액 또는 근로자 수를 유지해야 하는 등 까다로운 사후관리요건이 존재하나, 사전증여특례는 ⓵사후관리 7년간 최대주주 주식지분율 유지 ⓶ 휴폐업의 금지 등 가업 영위 ⓷자녀가 5년 이내 대표이사 취임 등 상대적으로 그 관리요건이 수월한 편이다.

이렇듯, 「가업승계 주식에 대한 사전증여특례」제도의 장점이 많이 있지만, 적용요건이나 단점 등 자세한 내용은 다음 기고문에 정리하도록 하겠다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이