[이뉴스투데이 유제원 기자] "핀테크 회사와의 협력을 통해 새로운 비즈니스 모델을 적극 개발하는 한편, 오픈뱅킹 활성화, 마이데이터산업 진출 등 개방형 혁신을 강화함으로써 '디지털 전환'을 적극 추진해 나가야 한다"

김태영 은행연합회장은 은행연합회와 금융연수원·금융연구원·국제금융센터·신용정보원이 11일 서울 중구 은행연합회에서 공동으로 개최한 기자간담회에서 이같이 말했다.

김 회장은 은행권이 향후 10년 내 자산과 수익에서 해외부문 비중을 20%로 확대하고 대형 금융그룹은 이를 기반으로 시가총액 30조원을 달성하자는 '10-20-30 전략'을 제시했다.

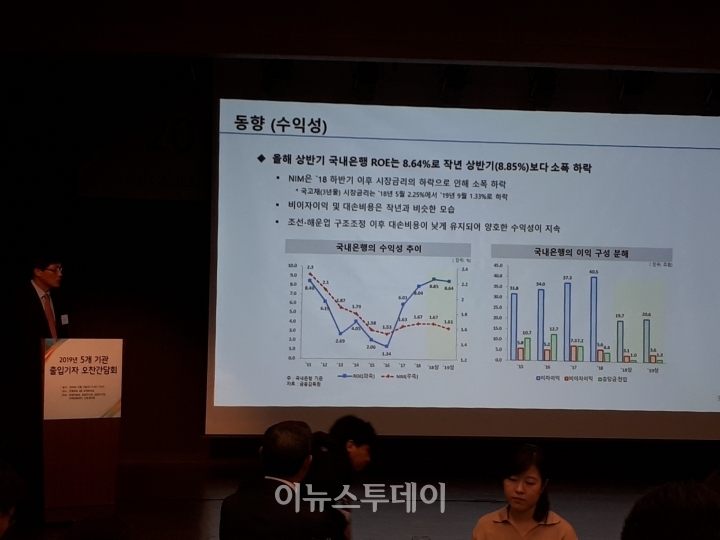

지난해 기준 은행권 총자산에서 해외 비중은 5.1%, 당기순이익에서 비중은 7.0%다.

김 회장은 "M&A(인수합병) 추진을 통한 적극적 현지화, 디지털 기반의 해외진출 전략 등을 통해 글로벌 진출을 강화해 나가야 할 것"이라며 "새로운 성장 기반을 확보해 주요 선진국에 비해 낮은 수준의 주가순자산비율(PBR)을 높여 나가야 할 것"이라고 말했다.

김 회장은 핀테크 회사와 협력하고 개방형 혁신을 강화해 '디지털 전환'을 적극 추진해야 한다고 강조했다. 특히 본인의 신용정보를 통합해 조회하고 신용·자산관리 등 서비스도 제공받을 수 있는 마이데이터(MyData) 사업에 은행이 주도적으로 참여해야 한다고 했다.

금융지주회사 내 계열사가 시너지를 극대화하려면 콜센터, 정보기술(IT) 등 업무를 통합하는 비용 효율화 방안이 필요하다며 이를 위해 각 자회사가 보유한 고객 정보의 공유를 허용할 필요가 있다고 밝혔다.

김 회장은 현재 빅데이터, 핀테크, 플랫폼 방식이 주목을 받는 이유가 디지털 기술을 활용해 고객을 더 잘 이해하고 고객의 욕구를 효과적으로 충족시킬 수 있기 때문이라면서 '고객 중심' 경영을 강조했다.

복합점포 활성화, 방카슈랑스 규제 완화를 통한 원스톱 금융서비스의 제공과 기업투자금융(CIB) 역량 제고를 통한 다양한 기업금융서비스 제공, 유니버설뱅킹 시스템의 도입 등을 그 구체적 과제로 들었다.

초저금리·고령화·저출산 등 뉴노멀 시대에 맞는 새로운 자산관리, 재산증식 수단을 제공할 필요가 있다며 신탁업법 제정, 신탁재산에 대한 포괄주의 정의 방식 채택 등 제도적 지원이 필요하다고도 했다.

대규모 투자자 손실 불러온 파생결합펀드(DLF) 사태와 관련해 "소비자피해가 발생한 점에 대해 매우 안타깝게 생각하고 송구하다는 말씀을 드린다"며 "고객으로부터 신뢰받는 은행산업이 되도록 더욱 노력하겠다"고 말했다.

김태영 회장 발언에 앞서 한국금융연구원 이대기 은행·보험연구실장은 '2020년 은행산업 전망과 과제'라는 주제 발표에서 내년 국내 은행의 자기자본이익률(ROE)이 7% 전후로 하락할 것으로 예상했다.

이 실장은 그 요인으로 경쟁 심화, 소비자보호 관련 비용의 상승, 수수료 관련 영업의 위축 가능성, 대손비용 상승 가능성 등을 들었다.

그는 개인사업자대출의 건전성 우려, 한계기업 비중의 확대, 지방 경기 악화 등 대손비용 측면의 하방 위험이 현실화하면 수익성이 추가로 악화할 수 있다고 덧붙였다.

이 실장은 특히 저성장·저금리 지속으로 대출자산 성장세 둔화와 금리 하락세가 더 강력하게 나타날 경우 은행권의 이자이익이 기본 전망보다 최대 3조5000억원(ROE 1.75%포인트) 감소할 수 있다고 추산했다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이