[이뉴스투데이 윤현종 기자] 미국 연방공개시장위원회(FOMC) 지속적인 금리 인상과 한국은행 기준금리 인상 등 시장금리 상승 가능성이 높아질 것으로 전망되는 가운데 변동금리형 주택담보대출을 이용하는 시민들의 부담을 덜고자 정부가 나서기로 했다.

금융위원회는 20일 월 상환액을 고정하거나 대출금리 상승 폭을 제안하는 2종의 ‘금리상승 리스크 경감형 주택담보대출’을 3월 18일부터 공급하겠다고 밝혔다.

우선 ‘월상환액고정형’ 주택담보대출 상품은 대출금리 상승으로 이자 상환액이 증가할 경우 원금상환액을 줄여 월 상환액을 유지하고 잔여원금은 만기에 정산하는 방식을 택했다. 단 월 상환액 고정기간은 10년으로 제한했다.

주택담보대출 금리 변동에 따라 은행이 부담하는 위험을 일부 고려해 변동금리 +0.2~0.3%포인트 금리로 공급할 예정이다. 여기에 합산소득 7000만원 이하, 시가 6억원 이하 주택을 보유한 서민 대출자는 0.1%포인트 금리우대로 일반 대출자에 비해 낮은 금리로 지원할 방침이다.

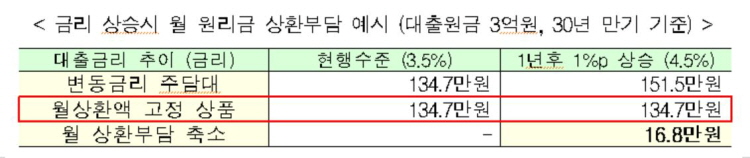

금융위는 이 상품으로 최대 10년간 금리상승과 관계없이 월 상환액을 고정해 장기간 월 상환액이 증가할 위험을 방지할 것으로 내다봤다. 금융위 관계자는 “원금 3억원·금리 3.5%인 대출자를 기준으로 예를 들면, 1년 후 금리가 1%포인트 상승했을 때 일반 변동금리 상품보다 월 상환액이 약 17만원 축소되는 효과를 볼 것으로 기대된다”고 전망했다.

단 대출금 증액 없이 상환하는 때에만 종전 주택담보대출비율(LTV)·총부채상환비율(DTI)를 적용하고 총부채원리금상환비율(DSR)은 산정 대상에서 제외되며 이밖에 상품 취지에 따라 규제가 추가 적용될 수 있다.

‘금리상한형 주택담보대출’ 상품은 향후 5년간 금리 상승 폭을 2%포인트 이내로, 연간 1%포인트 이내로 제한해 대출자 상환 부담 급증을 방지할 목적으로 개발됐다.

이 상품은 변동금리에 금리 상한 특약 체결에 따른 비용을 가산해 기존금리 +0.15%~0.2%포인트 수준으로 공급할 계획이다. 특히 저금리 상품을 특약으로 간편하게 지원하는 점을 감안해 부부합산 소득 7000만원 이하, 시가 6억원 이하 주택 보유 대출자에 우선 지원할 방침이다.

금융위 관계자는 “금리 상승 폭 제한으로 5년 내 기간 중 대출금리의 급격한 변동에 따른 위험을 방지할 것으로 기대한다”며 “일례로 원금 3억원·금리 3.5% 대출자를 기준으로 했을 때 1년 후 금리가 1.5%포인트 상승해도 대출금리는 1%만 상승해 일반 변동금리 대비 월 상환액이 약 9만원 낮추는 효과를 본다”고 말했다. 이는 연간 약 105만원을 낮추는 효과를 볼 수 있는 것이다.

금융위는 주택담보대출 취급이 없거나 미미한 일부 은행을 제외한 15개 은행에서 3월 18일부터 두 상품을 출시해 운용할 계획이다. 출시 은행으로는 △KB국민은행 △신한은행 △KEB하나은행 △우리은행 △NH농협은행 △SC제일은행 △IBK기업은행 △씨티은행 △SH수협은행 △부산은행 △대구은행 △광주은행 △전북은행 △경남은행이며 제주은행은 ‘금리상한형’ 상품을 일부 제외해 출시할 예정이다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이