[이뉴스투데이 유제원 기자] 한국 국민의 금융이해력이 경제협력개발기구(OECD) 평균을 밑돌고, 특히 청년층과 노년층, 저소득층에서 낮은 것으로 조사됐다.

청년층은 저축보다 소비를 선호하는 성향이 가장 강했다.

노년층은 복잡한 금융상품이 등장하는 등 금융환경이 빠르게 변화하는 데 잘 적응하지 못하는 것으로 보인다.

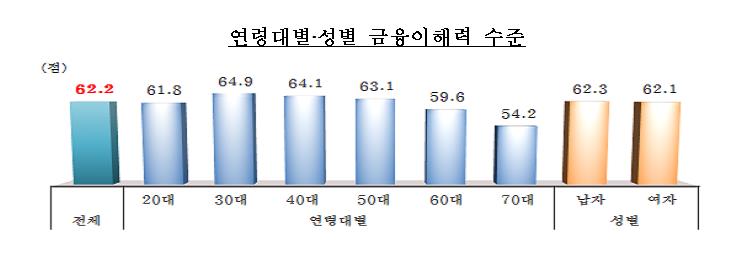

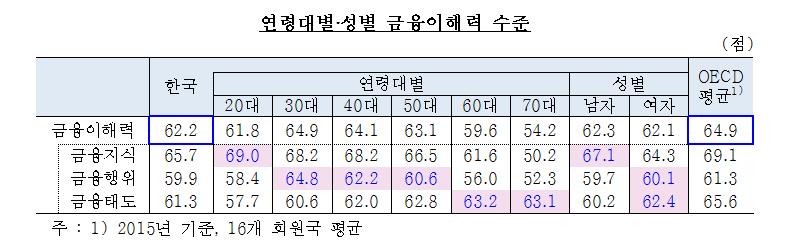

한국은행과 금융감독원이 28일 발표한 '2018 전국민 금융이해력 조사결과'를 보면 우리나라 성인의 금융이해력 점수는 62.2점으로 OECD 평균(64.9점.2015년)보다 낮다.

이는 만 18∼79세 국민 2400명을 대상으로 지난해 8∼9월 면접 조사한 결과다.

이번 조사에는 금융교육 국제네트워크(OECD/INFE)가 작년 3월 발표한 조사표가 적용됐다. 새로운 기준이 적용된 것은 세계 처음으로, OECD 평균이나 종전 결과와 단순 비교는 어렵다고 한은은 설명했다.

금융이해력은 대학생이 포함된 20대(61.8점)와 60대(59.6점), 70대(54.2점)에서 낮았다. 성별로는 큰 차이가 없었다.

소득별로는 월 소득 420만원(연 5000만원) 이상(65.6점)으로 평균을 크게 웃돌며, 월 250만원(연 3000만원) 미만(58.0점)과 큰 차이가 났다.

부문별로는 금융지식(65.7점)이 다소 높았지만 금융태도(61.3점)와 금융행위(59.9점)가 모두 OECD 평균 이하였다.

우리나라 국민의 금융이해력은 10명 중 2명만 전 부문에서 OECD가 요구하는 최소목표점수를 넘었다.

부문별로 최소목표점수를 넘은 비율은 금융지식(58.3%), 금융행위(47.2%), 금융태도(43.0%) 순이다.

노년층은 금융지식이 60대 61.6점, 70대 50.2점으로 뚝 떨어졌다.

금융지식 최소목표점수를 달성한 비율이 60대는 50.3%, 70대는 36.4%에 그치는 등 금융산업 변화에 소외될 우려가 있어 보인다.

청년층은 금융지식 점수는 전 연령대에서 가장 높았지만 금융행위(58.4점)와 금융태도(57.7점)는 낮았다.

특히 금융태도에서 10명 중 3명만 최소 목표점수를 달성했다.

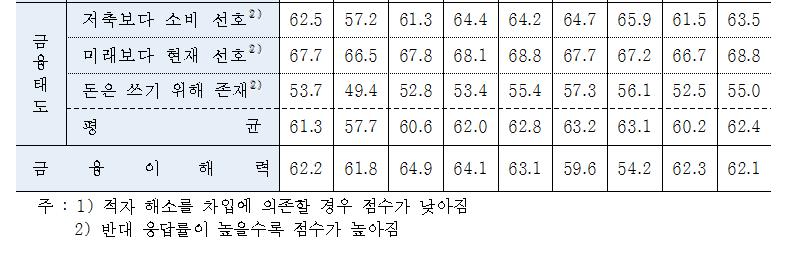

'저축보다 소비 선호'나 '돈은 쓰기 위해 존재한다'는 항목에 동의하는 비율이 전 연령대에서 가장 높았다. 만족감을 위해 경제적 부담이 있어도 과감히 지갑을 여는 '욜로(YOLO)' 영향으로 보인다.

금융포용은 양호한 수준이었다. OECD/INFE가 선정한 16개 금융상품 중 5개 이상을 인지하는 비중이 91%에 달했다.

우리나라 국민은 평소 재무적으로 안전장치가 충분치 않아 보인다.

월 소득 정도 예상 못 한 지출 상황이 발생하면 스스로 감당할 수 있다는 비중이 59.9%였다. 10명 중 4명은 돈을 빌리거나 도움을 받아야 했다.

주된 소득원이 없어지면 돈을 빌리거나 이사를 하지 않고 3개월 이상 생활비를 감당할 수 있는 경우도 56.2%에 그쳤다.

노후/은퇴대비 재무계획에 자신 없다는 답변이 31.1%로 자신없다(16.3%)의 두 배였다.

한은과 금감원은 "경제·금융교육을 강화할 필요가 있으며, 연령과 소득 등에 따라 맞춤형으로 접근해야 한다"고 말했다.

저소득층과 노년층은 전반적인 금융이해력을 높여야 하고 대학생과 사회초년생 등은 올바른 금융가치관 형성을 위한 교육을 해야 한다는 것이다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이