[이뉴스투데이 유제원 기자]# 공공기관에 재직하는 최정현 씨는(34세)는 꾸준히 월 급여로 350만 원을 받고 있다. 하지만 과거 창업을 경험했던 그는 2000만 원의 저축은행 빚을 갚느라 매달 100만 원이 넘는 돈이 나가고, 자녀 교육비와 생활비로 200만 원을 지출하고 남는 월급은 90만 원 남짓이다. 외벌이 가장으로 어린 두 아들의 향후 교육을 위해 최 씨는 이자 부담을 줄이는 ‘빚테크’가 절실했다.

신용 5등급으로 연 20%대의 저축은행 이자를 부담하던 그는 지인으로부터 중금리 대출을 통한 ‘이자 다이어트’ 사례를 확인하고, 대표적인 중금리 P2P대출 플랫폼인 8퍼센트의 문을 두드렸다. 마침내 모바일 홈페이지에서 접속한 그는 중금리 대출을 통해 연 8.4%의 금리로 2000만 원을 빌렸다. 이자 갈아타기에 성공한 그가 부담해야 될 이자는 연간 150만 원이나 낮아져 가계 부채 절감 수준이 상당했다. 이 과정에서 별도의 지점 방문이나 복잡한 서류 제출은 없었다. 일반 금융기관에서 변동금리로 대출받은 사람은 기준금리가 상승하면 대출금리가 따라서 상승하는데, P2P대출은 만기까지 고정 금리가 적용된다는 점도 금리 상승기에 유리한 부분이다.

최근 최 씨처럼 금리를 낮추는 대환 대출을 통해 이자를 줄이는 ‘빚테크’가 인기를 얻고 있는데, 중금리 P2P대출 전문 플랫폼 8퍼센트가 최근 대출고객 1000 명의 데이터를 분석한 결과 ‘수도권에 거주하는 30대 남성’ 고객이 주된 이용자로 나타났다.

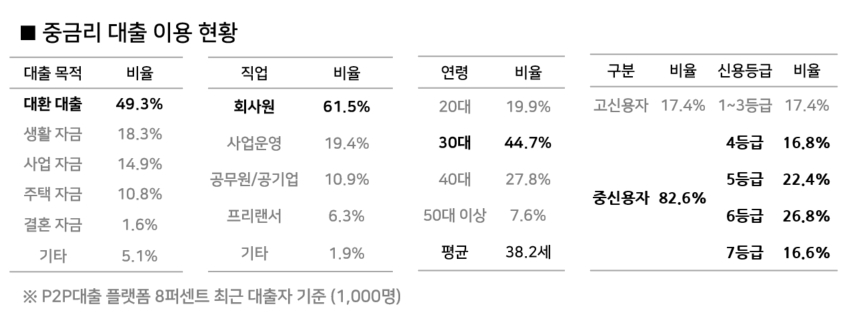

직업군은 ▲회사원(61.5%) ▲사업자(19.4%) ▲공무원/공기업(10.9%) ▲프리랜서(6.3%) ▲기타(1.9%)로 분포했으며 평균 연령은 38.2세였다. 신용 등급별 분포를 살펴보면 중신용자인 4~7등급이 82.6%의 비중을 차지해 중신용자에게 P2P대출 상품이 공급되는 것을 확인할 수 있었다.

성별은 남성이 71.2%로 다수를 차지했고, 지역별 분포에서는 서울/경기/인천의 수도권 이용자가 65.8%로 높은 비중을 보였다. 대출 목적은 대환대출이 49.3% 로 가장 높은 비중을 차지했으며, 이어 생활 자금, 사업자금, 주택자금, 결혼자금 등이 뒤를 이었다.

8퍼센트에서 대환대출 서비스를 이용한 고객의 대출 금리는 평균 21.3%에서 11.7%로 낮아졌다. 만약 2천만 원을 대출한 고객이라면 대출 이자가 연간 237만 원에서 126만 원으로 낮아져, 110만 원 이상을 절약하는 셈이 된다.

현재 8퍼센트의 평균 대출 금액은 1765만 원이며, 개인 고객의 경우 최대 5천만 원까지 대출이 가능하다. 중금리 대출 시장의 포문을 연 8퍼센트의 대출 금리는 5~15%에 주로 분포하며 평균 10% 내외로 형성되어 있다.

최근에는 중금리 대출이 맞춤형으로 진화하고 있는 점도 눈에 띈다. 8퍼센트의 경우, 본인이 예상하는 자금 흐름을 고려하여 원금과 이자를 갚아 나가는 ‘맞춤형’ 상품으로 설계할 수 있고 1년마다 금리와 한도를 우대받을 수 있다.

예를 들어, 1000만 원을 빌린 대출자가 500만 원은 만기 일시 상환으로 갚고, 나머지 500만원은 원리금 균등방식으로 갚는 ‘혼합 상환’ 형식으로 설정할 수 있다.

만기 상환 비율은 대출금의 50%를 기준으로 낮추거나 확대할 수 있으며, 3가지로 선택할 수 있다. 더불어, 8퍼센트측은 성실 상환자에게 재대출시 심사결과에 따라 우대 금리 적용 및 한도 확대를 적용한다.

8퍼센트 이효진 대표는 “최근 고금리 대출에서 중금리 대출로 갈아타는 ‘대환 대출’이 좋은 반응을 얻고 있다. 제도권 금융을 이용하는 데 있어 대출시장 사각지대에 놓인 중신용자 1000만명에게 1.5금융이 없었던 셈인데, P2P대출을 필두로 중금리 대출 시장이 본격적으로 열리기 시작했다"고 밝혔다.

이 대표는 "중신용자들은 시중은행에서 대출을 받기 어렵고 대신 캐피털, 저축은행 등 2금융권에서 고금리로 대출하는 경우가 많다“며 “이들 중 심사를 통과한 고객은 기존 대비 이자 비용을 상당히 낮출 수 있어 가계부채의 질적 개선이 이뤄지고 있다고 볼 수 있다. 중금리 대출은 중신용자들이 장기적으로 1금융을 이용할 수 있는 사다리 역할을 하는 셈”이라고 말했다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이