[이뉴스투데이 정상명 기자] 태평양물산이 지난해 영업손실을 털고 올해 턴어라운드에 성공할 전망이다.

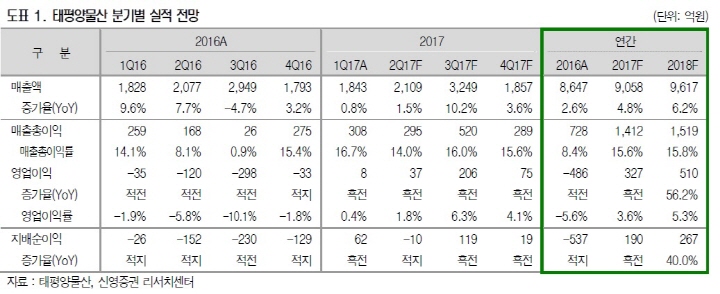

26일 관련 업계에 따르면 태평양물산의 올해 매출액과 영업이익은 9058억원, 327억원을 기록해 전년대비 각각 4.8% 증가할 것으로 나타났다.

태평양물산은 지난 2014년 이후 급락해 지난해에는 500억원에 가까운 영업적자를 기록했다. 올해 실적이 회복세에 접어들기 위해선 우모사업부의 정상화와 OEM의류 사업의 안정화가 선행되야 한다는 평가다.

우모사업은 2013년 185억원, OEM사업은 2015년 387억원의 영업이익을 기록하며 각 사업분야의 역대 최고 실적을 달성한 바 있다.

이후 우모사업은 국내 아웃도서 시장 부진에 따른 재고 부담으로, OEM의류 사업은 신규 라인 증설에 따른 초기 생산성 부담으로 인해 실적 하락을 보였다. 특히 우모사업은 지난해 대규모 재고평가소신을 계상하며 700억원이 넘는 영업적자에 빠졌다.

하지만 지난해 말부터 일회성 손실이 반영되고 시장상황도 우호적으로 바뀌면서 올해 실적 개선에 대한 기대감이 높아지고 있는 상황이다.

우선 우모사업부는 지난해 3분기 대규모 재고평가충당금 적립 이후 다운(down) 가격 상승으로 2개 분기 연속 충당금 환입을 실시하고 있다. 올해 1분기에 흑자전환에 성공한 상태.

태평양물산도 짧은 기간의 호황기에 대규모 매입을 실시, 재고관리에 실패한 것을 재차 반복하지 않기 위해 적정 재고 수준과 평균 단가를 체계적으로 관리하고 있다.

OEM의류사업은 매출이 꾸준히 성장하며 업황대비 선전하는 모습을 보였으나, 수주 증대에 대비한 설비 증설로 이익률이 훼손된 상황이다. 반면 수주가 꾸준히 증가세를 기록하는 가운데 신규법인들의 수익도 흑자기조로 전환 중인 것은 호재로 작용할 전망이다.

서정연 신영증권 연구원은 "시장에 큰 실망과 우려를 준 우모사업부가 안정 국면에 진입한 것으로 판단되고, OEM의류 사업은 수주 증가→증설→생산성 향상→수익성 회복의 정상적인 사이클 내에 있는 것으로 판단된다"며 "태평양물산에 대한 투자의견을 종전 중립에서 매수로 상향하고 목표주가는 5500원을 제시한다"고 말했다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이