[이뉴스투데이 김민석 기자] 저축은행이 예대율 규제 발동 전 수신 잔액을 쌓기 위한 궁여지책으로 고금리 예·적금 상품을 특별판매하며 고객의 눈길을 사로잡고 있다.

16일 저축은행 중앙회 공시자료에 따르면 저축은행 정기예금 평균 금리는 6개월 기준으로 1.69%였다. 12개월 기준으로는 2.48%, 24개월 기준 2.56%, 36개월 기준 2.58%를 기록했다.

정기적금 금리는 더 높다.

6개월 기준 2.09%, 12개월 기준 2.63%, 24개월 기준 2.71%, 36개월 기준 2.80%다.

당장 은행연합회에 공시된 시중은행의 6개월 정기예금 평균 금리인 1.50%에 비교해도 저축은행 금리가 높다.

저축은행의 정기예금, 적금 금리의 상승세도 지속되고 있다.

올해 1월 10일 기준, 저축은행의 36개월 만기 정기 예금 평균 금리는 2.54%였다. 하지만 △2월 2.55% △3월 2.56% △4월 2.57% △5월 2.58%로 상승했다.

정기 적금 평균 금리도 36개월 만기 기준 △1월 2.76% △2월 2.77% △3월 2.78% △4월 2.79% △5월 2.80%로 올랐다.

여기에 우대금리를 포함하면 저축은행에서 3%에 이르는 예·적금 상품도 찾을 수 있다.

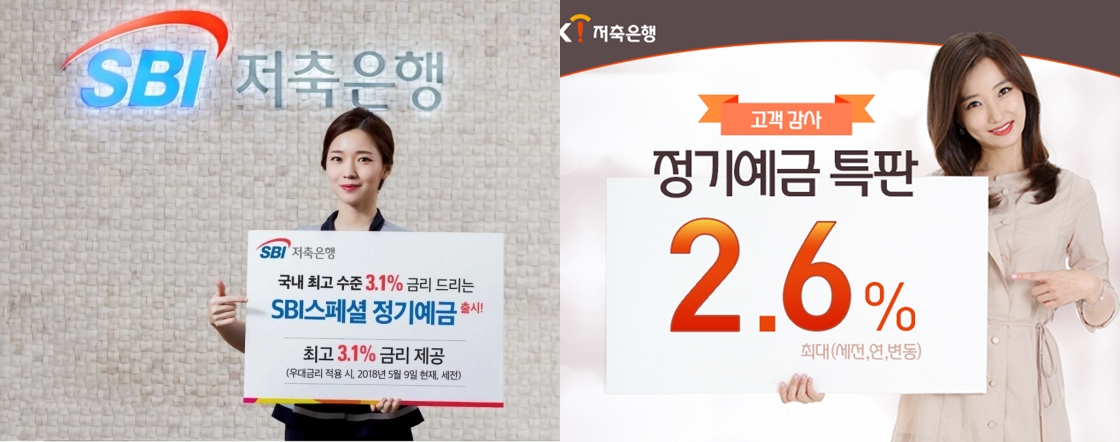

SBI저축은행은 9일부터 'SBI스페셜정기예금'의 판매를 시작했다. 해당 상품은 36개월 만기로 3.0%의 금리를 제공한다.

OK저축은행도 지난달 18일부터 'OK안심정기예금'을 판매하고 있다. 이 상품은 36개월 만기 가입 시 2.6%의 금리를 제공한다.

이외에 공평저축은행은 24개월 만기로 2.83%의 금리를 제공하는 정기예금 상품을 출시했고, 예가람 저축은행은 복리식으로 36개월 만기로 가입하면 2.91%의 금리를 적용하는 정기예금을 내놨다.

이 같은 고금리 상품에 고객이 유입되면서 저축은행의 실제 수신 규모도 증가했다.

16일 한국은행 금융통계시스템 자료에 따르면 저축은행은 올해 1월 51조5200억원의 수신잔액을 기록했다. 올해 2월에는 52조원, 3월에는 52조7900억원으로 상승세를 이어갔다.

하지만 저축은행은 이 같은 수신 잔액 증가가 마냥 기쁘지는 않다.

금융당국이 저축은행을 대상으로 예대율 규제를 예고하고 있어 '울며 겨자 먹기' 식으로 특판을 출시하는 속사정이 있기 때문이다.

시중 저축은행 관계자는 "저축은행 업계 입장에서는 예대율 규제가 시행되면 수신금액의 융통에 제한이 생긴다"며 "현재 저축은행들은 마진이 남지 않아도 고금리 상품을 내놓는 이면에는 수신 잔액을 쌓아 이 같은 상황을 미연에 방지하고자 하는 기저가 깔려있다"고 말했다.

애초에 금융당국이 저축은행의 예대율 규제에 나선 이유는 '대출금리'를 인하하고자 함이다.

금융당국은 저축은행의 예대율을 2021년까지 100% 이하로 규제하는 방안을 내놨다. 당국은 내년 1년간 유예기간을 둔 뒤 2020년 110%, 2021년 100%로 예대율을 단계적으로 낮출 예정이다.

지난해 100.1%였던 저축은행의 평균 예대율을 꾸준히 낮춰 대출 잔액 규모와 예금 잔액을 같이 맞추라는 압박이다.

하지만 저축은행 입장에서는 대출금리 인하는 어려운 이야기다.

저축은행 한 관계자는 "그렇지 않아도 법정최고금리 인하로 저축은행 업계는 대출 금리를 인하할 수 있는 여력이 충분치 않다"며 "현 상황에서 대출 금리를 내리면 영업비, 인건비 등 생산비도 건질 수 없는 상황이 도래 한다"고 설명했다.

문제는 총량규제까지 걸려있다는 점이다.

저축은행이 무리한 예금금리 인상으로 수신 규모를 늘리면 수익성이 악화된다. 이에 저축은행은 대출 증대가 필요하지만, 총량규제로 가계대출을 늘릴 여력이 없다.

금융당국은 지난해 저축은행의 가계대출 증가율을 상반기에는 5.1%, 하반기 5.4%로 묶었다.

아직 지침이 나오지는 않았지만 업계는 올해도 지난해 수준과 비슷하게 가계대출 증가율을 억제할 것으로 전망하고 있다.

이 관계자는 "만약 당국이 예대율, 총량 등을 규제해 금리를 낮추고, 이자수익도 낮추고자 한다면 저축은행 입장에서는 자기자본으로 할 수 있는 가장 안정적인 투자처인 부동산을 다시 찾게 될 것"이라며 "그 상황이 되면 부동산 가격이 올라 과열 양상이 뚜렷해질 지도 모른다"고 피력했다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이