[이뉴스투데이 유제원 기자] 지난해 연금저축 해지가 신규 계약보다 많았던 것으로 집계됐다. 연금신탁 상품에 대한 원금보장을 금지하는 새로운 제도가 만들어낸 효과가 반영된 것으로 보인다.

연금저축 상품과 국민연금을 합쳐도 월 수령액은 61만원에 불과, 국민의 노후보장까지는 갈 길이 먼 것으로 분석됐다.

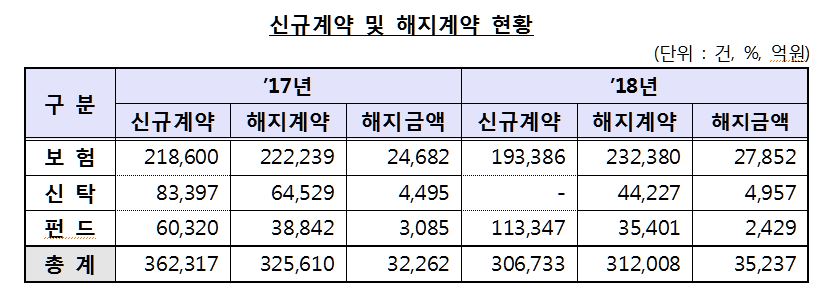

금융감독원은 이런 내용 등을 담은 2018년 연금저축 현황 분석결과를 9일 공개했다. 지난해말 연금저축 적립금은 135조2000억원으로 1년 전보다 4.9%(6조4000억원) 증가했다.

보험이 100조5000억원으로 전체 적립금의 대부분(74.3%)을 차지했으며 신탁(17조2000억원·12.7%), 펀드(12조1000억원, 9.0%) 등 순이었다.

연금저축 가입자도 562만8000명으로 전년 대비 0.4%(2만5000명) 증가했다.

하지만 지난해 연금저축(신협·수협·새마을금고·우체국에서 취급하는 공제보험 제외) 해지계약 건수가 31만2000건으로 신규 계약건(30만7000건)을 넘어섰다.

1994년 연금저축 상품 출시 후 해지계약이 신규계약 건수보다 많은 것은 지난해가 처음이다.

이런 현상이 나타난 것은 해지계약이 크게 늘었다기보다 신규 계약이 줄어든 데서 원인을 찾을 수 있다. 해지계약이 4.2% 감소하는 가운데 신규 계약 유입이 15.3%나 줄어버린 것이다.

중도해지 금액이 총 3조5000억원(해지환급금 기준)으로 전년 대비 9.2% 증가한 부분도 있기는 하다.

연금저축 신규 계약이 급감한 것은 지난해 1월 은행권이 연금신탁 상품 판매를 중단한 것이 큰 영향을 미쳤다.

연금신탁에 대해 원금보장을 허용하던 금융투자업규정이 개정되면서 은행들이 기존 계약만 유지하고 신규 계약을 받지 않아 버린 것이다.

금감원 관계자는 "연금신탁 상품에 원금보장이 되지 않는다면 굳이 이 상품을 팔기보다 유사 상품인 개인형IRP로 이동시키는 것이 낫다는 것이 대다수 시중은행의 판단이었다"고 설명했다.

이런 여파로 개인형 IRP 잔고는 2017년 15조3000억원에서 지난해 19조2000억원으로 25.6% 급증했다.

소득공제가 세액공제로 바뀌고(2014년), 연금저축 공제한도를 소득별로 차등화한 조치(2017년)도 연금저축 상품의 매력을 반감시킨 요인이 됐다.

연금저축 적립금 증가율은 2013년 13.9%에서 2016년 9.0%, 2017년 8.8%, 2018년 4.9%로 하락 추세를 보이고 있다.

지난해 연금저축 납입액은 10조803억원으로 전년 대비 1.3% 감소했다.

계약당 연간 납입액은 235만원이었다. 연금저축 세액공제 한도인 400만원 이하 납입계약이 대부분(90%)이고 400만원 초과 납입계약은 10%에 불과하다.

지난해 연금저축 가입자의 연금수령액은 2조6000억원이었다. 계약당 연금 수령액은 연간 308만원(월평균 26만원)이다.

국민연금과 연금저축에 모두 가입한 경우에도 월평균 수령액은 61만원에 불과했다. 이는 1인 기준 최소 노후생활비(104만원)의 59% 수준으로 국민의 노후를 책임질 안전판이 여전히 제대로 마련되지 않았다는 의미다.

금감원은 연금저축 수익률 공시를 강화하고 통합연금포털을 개편하며 저소득층에 대한 세제 지원 확대 방안을 관계기관과 논의할 예정이다.

※ 여러분의 제보가 뉴스가 됩니다. 각종 비리와 부당대우, 사건사고와 미담, 소비자 고발 등 모든 얘깃거리를 알려주세요

이메일 : webmaster@enewstoday.co.kr

카카오톡 : @이뉴스투데이